;)

爆款背后的真相:先看清這個瑕疵再決定

我見過太多客戶,被30年翻6倍,全港第一這些字眼吸引,沖動下單后才發現——保證收益低得可憐。

「盛利2」的保證收益部分確實是它的軟肋。

以5年繳費為例,保證現金價值的增長非常緩慢。什么概念?保證回本時間需要25年,而且保證部分的長期收益率峰值僅為0.23%左右。

沒看錯,0.23%。

這意味著什么?如果你是那種"必須100%確定能拿回多少錢"的保守型投資者,這個數字可能讓你直接勸退。

從對比表可以清楚看到,「盛利2」的保證回本年限在市場上并不占優勢。這不是我故意黑它,數據就擺在這里。

這一設計源于產品"低保證+高分紅"的結構定位——通過壓低保證部分,把更多收益空間留給了非保證的分紅。

說白了,安盛在賭自己的投資能力。

如同所有金融產品一樣,安盛「盛利2」并非完美無缺。對于追求絕對確定性的保守型投資者,這一點可能成為決策障礙。

如果你看到這里已經覺得不能接受,可以關掉這篇文章了。

但如果你愿意繼續往下看,我會告訴你——為什么在看清這個瑕疵之后,還有這么多人選擇它。

但為什么還有這么多人追購?三大核心優勢

2025年香港保險圈最火爆的關鍵詞,非安盛「盛利」系列莫屬。

上市以來咨詢量飆升、老客戶追購,被業內稱為"港險提領天花板"——這些不是營銷話術,是真實的市場反饋。

核心原因就三個:

30年IRR達6.5%,穩居全港第一梯隊

557提領規則:交完5年保費,第5年就能領7%終身現金流,全港唯一不斷單

市場首創功能:雙重貨幣戶口、保單拆分、財富管家……滿足財富傳承全場景需求

接下來,我一個一個拆給你看。

優勢一:預期收益天花板,30年翻5.85倍

先說收益。

以5年繳、年交6萬美元(總保費30萬美元)為例:

安盛「盛利2」預計7年回本

第10年,現價39.6萬美金,預期IRR達3.52%,單利3.2%

第20年,現價83.27萬美金,預期IRR達5.82%,單利8.9%

第30年,現價175.53萬美金,預期IRR登頂6.5%,單利16.2%

換算一下:10年翻1.32倍,20年翻2.78倍,30年翻5.85倍。

第30年達到6.5%復利,僅次于保誠的28年。對比永明、周大福等保司,甚至能拉開10年以上的差距。

對比整個市場看,「盛利2」都是綜合各個階段收益最均衡的頂尖產品,整體收益表現都保持在前三。

這就是"低保證+高分紅"策略的回報——犧牲確定性,換取更高的增長潛力。

優勢二:557提領規則,市場獨一份

收益高是一回事,能不能靈活拿出來是另一回事。

很多儲蓄險的問題在于:賬面數字很漂亮,但一提領就斷單、一拿錢就虧本。

「盛利2」在這一點上做到了市場獨家——557提領規則。

什么是557?5年繳費,第5年即可提取7%至終身,不斷單。

而且,最低投保額也能行使這個權利,不是只有大單客戶才能享受的特權。

以10萬美元×5年繳為例,557提領下,第5年末起,每年提取35,000美元:

第19年,累計領回52.2萬美元,領回全部本金

此時保單里還剩將近56.3萬,總收益已經超過本金兩倍

提領功能是安盛「盛利2」最引人注目的亮點之一。除了557,還支持5-10-9、5-15-13等多種靈活提取方式。

**提完之后,剩余收益幾乎領先市場所有產品。**尤其是早期、大額提領的情況下,還會拉開更大的收益差距。

這才是"提領天花板"稱號的由來。

優勢三:功能創新全場景,不只是收益工具

如果你只把「盛利2」當成一個"賺收益"的工具,那就低估它了。

2025年上半年,貨物貿易人民幣收付金額達6.4萬億元,占比升至28%歷史峰值,境外持有人民幣資產規模達10.42萬億元。人民幣國際化在加速,但這也意味著——單一貨幣資產的風險在放大。

人民幣資產+美元資產,這是標配。9種貨幣自由切換,這才是真分散。

「盛利2」在功能設計上做到了幾個市場首創:

雙重貨幣戶口(市場首創)

第5年起,可開設第二個貨幣賬戶,相當于一份保單同時運作兩種貨幣。

別等匯率破7才想起換美元。有了雙重貨幣戶口,匯率波動是風險,也是機會——你可以根據匯率走勢,在主要貨幣戶口和環球貨幣戶口之間靈活調配。

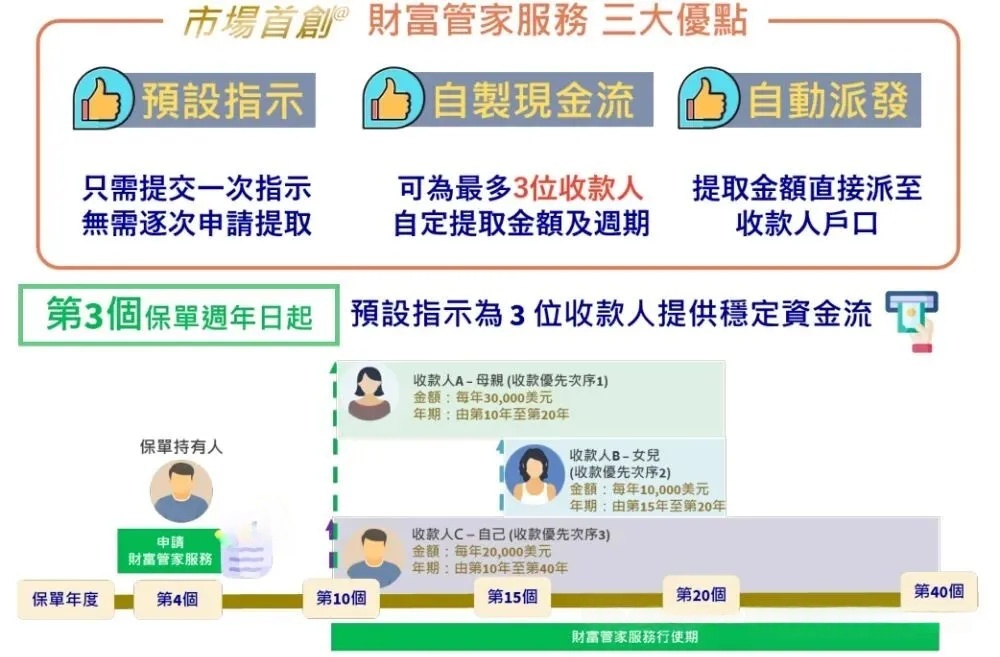

財富管家(市場首創)

保單持有人可以同時設定最多3位收款人,自主入息。第3個保單周年日起,可預設指示為3位收款人提供穩定資金流。

9種貨幣自由轉換

支持加元、美元、英鎊、歐元、人民幣、澳元、港元、澳門幣、新加坡元,0手續費,第三個保單周年日起可自由切換。

其他亮點功能

保單拆分:第一個保單周年日起(市場最早)不限次數

特級身故賠償:保單生效3年后,若被保人于60歲或之前身故,可獲已繳標準保費的30%作為額外賠償(其他公司通常只有5%)

適用場景覆蓋:跨境資產配置、子女教育金、養老金補充、家族信托傳承……

高盛2025年12月研報建議,通過港股通、QDII等工具實現全球資產均衡配置,對沖單一市場風險。港險作為離岸美元資產,天然具備分散人民幣資產風險的功能。而「盛利2」的多貨幣功能,把這個優勢發揮到了極致。

低保證高分紅,安盛憑什么讓人放心?

說到這里,你可能會問:"低保證+高分紅"聽起來很美,但分紅真的能兌現嗎?

這個問題問到點子上了。

香港保險的保證部分收益都只占極小部分,更重要的是公司的分紅實現率和投資能力。

所以,選"低保證+高分紅"產品,本質上是在選公司。

安盛是什么來頭?

全球最大的保險集團,世界領先的保險及資產管理機構。

1817年在法國成立,至今已穩健發展200多年。資產規模6840億美元,差不多是友邦、保誠、永明加起來的總和,相當于香港金融管理局外匯基金(全球第五大主權基金)的2.6倍。

更關鍵的是,安盛是世界G20評選出的9家"大而不能倒"的保險公司之一。

福布斯2000強排名第51,InterBrand全球最佳品牌排名第48,連續18年入圍全球最佳品牌100強。

償付能力充足率227%,標普評級AA-,穆迪評級Aa3,惠譽評級AA。

說完公司,再看分紅實現率。

2025年安盛一共公布了35款產品,平均分紅實現率為95%,最低值28%(來自一款危疾保障型產品,不代表整體水平),最高值117%。

接近8成的產品,分紅實現率高于70%。

更重要的是,14款分紅時間超過10年及以上的產品,10年+保單分紅實現率為82%。

多數產品的分紅實現率保持穩定,10年期以上保單的平均實現率亮眼。這也為「盛利2」的長期表現提供了一定參考依據。

作為全球領先的保險集團,安盛分紅實現率非常穩健。這就是"低保證"產品的底氣所在——不是靠保證條款,而是靠公司的投資能力和歷史信用背書。

多家機構預測2026年底人民幣對美元或升向6.70-6.80,年內升值幅度約5%。匯率升值窗口期配置美元資產更劃算,雙重貨幣賬戶可靈活應對匯率波動。

若你追求資產的極致增長潛力、海外資產配置,安盛「盛利2」依然是強勁引擎。

結論:瑕疵影響誰?適合誰?

說了這么多,回到最核心的問題:這個"保證收益低"的瑕疵,到底影響誰?

不適合的人:

必須100%確定能拿回多少錢

無法接受任何不確定性

投資周期短于15年

對"分紅"二字天然不信任

適合的人:

更看重分紅潛力而非保底收益

能接受長線投資周期(20年以上)

有跨境資產配置需求

需要靈活提領現金流

認可安盛的公司實力和投資能力

若你更看重分紅潛力而非保底收益,且能接受長線投資周期,「盛利2」的瑕疵影響有限。

港險配置的核心從來不是追逐爆款,而是基于自身風險承受能力、財務目標和時間跨度的理性匹配。

在選擇任何產品前,了解其底層邏輯、看清其設計特點,才能做出真正適合自己的決策。

雞蛋不要放在一個籃子里。但更重要的是,你得先想清楚,這個籃子適不適合裝你的雞蛋。

大賀說點心里話

看完這篇測評,你應該對「盛利2」有了更清醒的認識。但選對產品只是第一步,怎么買、從哪個渠道買,里面的門道可能比產品本身更重要。

官方

官方

0

0 粵公網安備 44030502000945號

粵公網安備 44030502000945號