;)

爆款背后的真相:先看清這個瑕疵再決定

別等高三才發現錢不夠。教育金規劃,最怕的就是"看起來很美,用的時候掉鏈子"。

安盛「盛利2」的問題在哪?

保證收益太低了。

以5年繳費為例,保證現金價值的增長非常緩慢。如果只看保證部分,回本時間需要25年,保證收益率峰值僅為0.23%左右。

什么概念?你交了100萬保費,25年后保證拿回來的,可能只比本金多一點點。

這并非產品設計失誤,而是刻意為之——「低保證+高分紅」的結構定位。通過壓低保證部分,把更多收益空間留給非保證的分紅。

對于追求絕對確定性的保守型家長,這一點可能直接勸退。

畢竟教育金是剛需,孩子18歲要用錢,你的錢準備好了嗎?萬一分紅不達預期呢?

但為什么還有這么多人追購?三大核心優勢

說完瑕疵,我們來看另一面。

2025年香港保險圈最火爆的關鍵詞,非安盛「盛利」系列莫屬。上市以來咨詢量飆升,老客戶追購,被業內稱為"港險提領天花板"。

這不是營銷吹出來的。

三個核心數據:

30年IRR達6.5%,穩居全港第一梯隊

557提領規則:交完5年保費,第5年就能領7%終身現金流,全港唯一不斷單

市場首創功能:雙重貨幣戶口、保單拆分、財富管家

留學費用年年漲,提前鎖定很關鍵。如果你規劃的是15-20年后的教育金,這三個優勢恰恰能對沖"保證低"的風險。

優勢一:預期收益天花板,30年翻5.85倍

教育投資,是最不能省的錢。但前提是,你存的錢要能跑贏通脹。

2025年英國留學年均45-60萬人民幣,澳洲22-45萬,加州大學系統州外學生學費52,536美元。按這個漲幅,15年后可能翻倍。

安盛「盛利2」的預期收益,能不能扛住?

以5年繳、年交6萬美元(總保費30萬美元)為例:

預計7年回本。

第10年,現價39.6萬美金,預期IRR達3.52%,單利3.2%

第20年,現價83.27萬美金,預期IRR達5.82%,單利8.9%

第30年,現價175.53萬美金,預期IRR登頂6.5%,單利16.2%

換算一下:10年翻1.32倍,20年翻2.78倍,30年翻5.85倍。

第30年達到6.5%復利,僅次于保誠28年。對比永明、周大福等保司,甚至能拉開10年以上的差距。

對比整個市場,「盛利2」是綜合各個階段收益最均衡的頂尖產品,整體表現穩居前三。

這意味著什么?

假設你孩子現在3歲,你開始存教育金。15年后孩子18歲讀本科,你的錢已經翻了2倍多。20年后讀研究生,接近3倍。

留學費用漲得再兇,你的教育金增速也不輸。

優勢二:557提領規則,市場獨一份

光有收益還不夠。教育金最重要的是——要用的時候能拿出來。

這正是安盛「盛利2」最引人注目的亮點。

它推出了市場唯一的「557提取」規則:5年繳費,第5年即可提取7%至終身,不斷單。而且最低投保額也能行使,不是大額客戶專屬。

除了557,還支持5-10-9、5-15-13等靈活提取方式。你可以根據孩子的升學節奏,分階段提取。

舉個實際例子:

以10萬美元×5年繳為例,557提領下,第5年末起,每年提取35,000美元:

第19年,累計領回52.2萬美元,領回全部本金

此時保單里還剩將近56.3萬美元

總收益已經超過本金兩倍

這對教育金規劃意味著什么?

孩子18歲本科、22歲研究生、25歲博士……每個階段都需要大額支出。557提領讓你每年穩定拿錢,不用擔心"一次性取完后面沒了"。

提完之后,剩余收益幾乎領先市場所有產品。尤其是早期、大額提領的情況下,還會拉開更大的收益差距。

教育金要專款專用,不能挪用。557規則恰好幫你鎖定現金流,避免中途被其他開支占用。

優勢三:功能創新全場景,不只是收益工具

教育金規劃不只是"存錢-取錢"這么簡單。

孩子可能去美國,可能去英國,可能中途換國家。學費可能用美元,可能用英鎊,可能用人民幣。

安盛「盛利2」在功能設計上的創新,恰好解決這些問題。

雙重貨幣戶口(市場首創):

第5年起,可開設第二個貨幣賬戶。相當于一份保單同時運作兩種貨幣。

孩子去美國讀書,用美元賬戶;去英國交換,用英鎊賬戶。不用換匯折騰,直接切換。

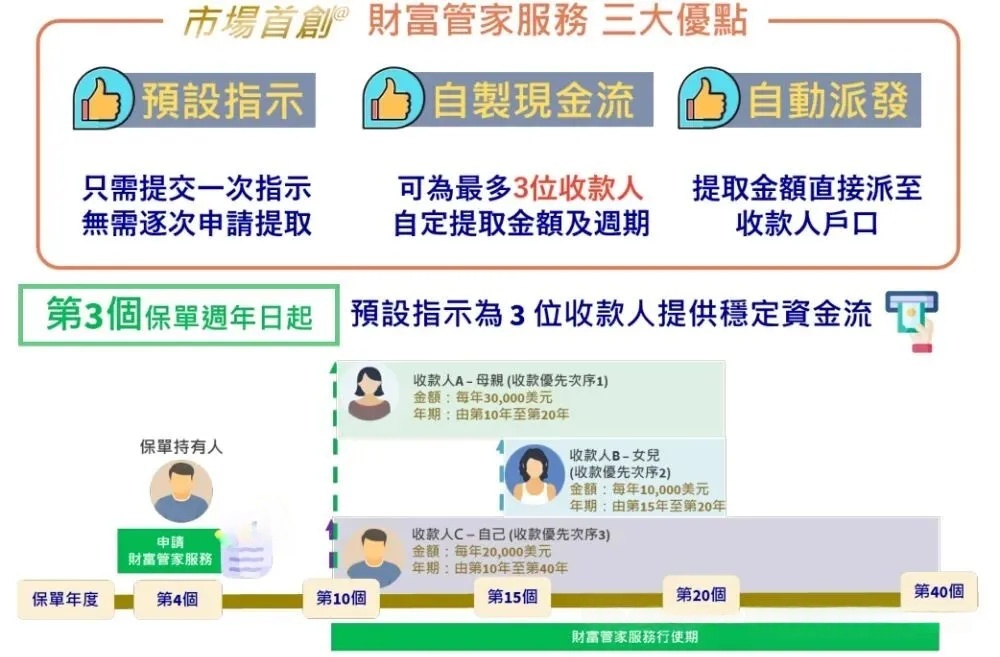

財富管家:

保單持有人可以同時設定最多3位收款人,自主入息。第3個保單周年日起,可預設指示為3位收款人提供穩定資金流。

什么意思?你可以設定每月/每年自動給孩子打生活費,不用每次手動操作。甚至可以同時給兩個孩子分別打錢。

保單拆分(市場最早):

第一個保單周年日起,不限次數拆分。

兩個孩子?拆成兩份。大的先用,小的繼續增值。

自由轉換貨幣:

支持9種保單貨幣(美元、英鎊、歐元、人民幣、加元、澳元、港元、澳門幣、新加坡元),0手續費,第三個保單周年日起可轉換。

特級身故賠償:

保單生效3年后,若被保人于60歲或60歲之前身故,可獲已繳標準保費的30%作為額外賠償。其他公司通常只有5%。

這些功能組合起來,適用場景非常廣:跨境資產配置、子女教育金、養老金補充、家族信托傳承……

不只是一個收益工具,而是一套完整的財富管理方案。

低保證高分紅,安盛憑什么讓人放心?

回到開頭的瑕疵:保證收益低,分紅能兌現嗎?

這是所有人最關心的問題。教育金是剛需,不能賭。

先看安盛是誰。

全球最大的保險集團,世界領先的保險及資產管理機構。

1817年在法國成立,至今穩健發展200多年。資產規模6840億美元,差不多是友邦、保誠、永明加起來的總和。相當于香港金融管理局外匯基金(全球第五大主權基金)的2.6倍。

還是世界G20評選出的9家"大而不能倒"的保險公司之一。

償付能力充足率227%,標普評級AA-,穆迪評級Aa3,惠譽評級AA。

再看分紅實現率。

2025年安盛一共公布了35款產品,平均分紅實現率為95%。最低值28%(來自一款危疾保障型產品,不代表整體水平),最高值117%。

接近8成的產品,分紅實現率高于70%。

更重要的是:14款分紅時間超過10年及以上的產品,10年+保單分紅實現率為82%,非常穩健。

香港保險的保證部分收益都只占極小部分,更重要的是公司的分紅實現率和投資能力。

安盛用200年的歷史和真實的分紅數據證明:低保證不等于低收益,關鍵看誰在管你的錢。

結論:瑕疵影響誰?適合誰?

說到底,安盛「盛利2」的瑕疵是真實存在的。保證收益低,如果你是極度保守、只認"保證"二字的投資者,這款產品確實不適合你。

但如果你更看重分紅潛力而非保底收益,且能接受15-20年的長線投資周期,「盛利2」的瑕疵影響有限。

港險配置的核心從來不是追逐爆款,而是基于自身風險承受能力、財務目標和時間跨度的理性匹配。

在選擇任何產品前,了解其底層邏輯、看清其設計特點,才能做出真正適合自己的決策。

大賀說點心里話

看完產品分析,你可能還在糾結:到底怎么買最劃算?有沒有什么信息差是普通人不知道的?

掃下面的碼,發送「信息差」三個字,我把壓箱底的東西告訴你。

官方

官方

0

0 粵公網安備 44030502000945號

粵公網安備 44030502000945號