;)

爆款背后的真相:先看清這個瑕疵再決定

別急著下單,先看這張對比表:

「盛利2」的保證收益部分相對較低。以5年繳費為例,保證現金價值增長緩慢,保證回本需要25年,保證部分的長期收益率峰值僅為0.23%左右。

什么概念?你交完錢,保證拿回本金要等四分之一個世紀。

這源于產品"低保證+高分紅"的結構設計——通過壓低保證部分,把更多潛在收益空間留給非保證的分紅。

對于追求絕對確定性的保守型投資者,這可能是個決策障礙。

如同所有金融產品一樣,安盛「盛利2」并非完美無缺。但問題來了——

但為什么還有這么多人追購?

2025年香港保險圈最火爆的關鍵詞,非安盛「盛利」系列莫屬。30年IRR達6.5%,穩居全港第一梯隊;557提領規則全港唯一不斷單;雙重貨幣戶口、保單拆分、財富管家等功能市場首創。

雞蛋不要放在一個籃子里,這是資產配置的基本功。人民幣資產+美元資產,這是標配。

接下來拆解三大核心優勢。

優勢一:預期收益天花板,30年翻5.85倍

以5年繳為例,安盛「盛利2」預計7年回本。

第10年現價39.6萬美金,預期IRR達3.52%

第20年現價83.27萬美金,預期IRR達5.82%

第30年現價175.53萬美金,IRR登頂6.5%

10年翻1.32倍,20年翻2.78倍,30年翻5.85倍。第30年達到6.5%復利,僅次于保誠28年。

對比整個市場,綜合各階段收益最均衡的頂尖產品,整體表現都保持在前三。

優勢二:557提領規則,市場獨一份

市場唯一的"557提取"——5年繳費,第5年即可提取7%至終身,不斷單。最低投保額也能行使。

以10萬美元×5年繳為例,第5年末起每年提取35,000美元。第19年累計領回52.2萬美元,領回全部本金,此時保單里還剩將近56.3萬,總收益已超過本金兩倍。

提完之后,剩余收益幾乎領先市場所有產品。

優勢三:功能創新全場景

雙重貨幣戶口:第5年起可開設第二個貨幣賬戶,一份保單同時運作兩種貨幣。匯率波動是風險,也是機會——9種貨幣自由切換,這才是真分散。

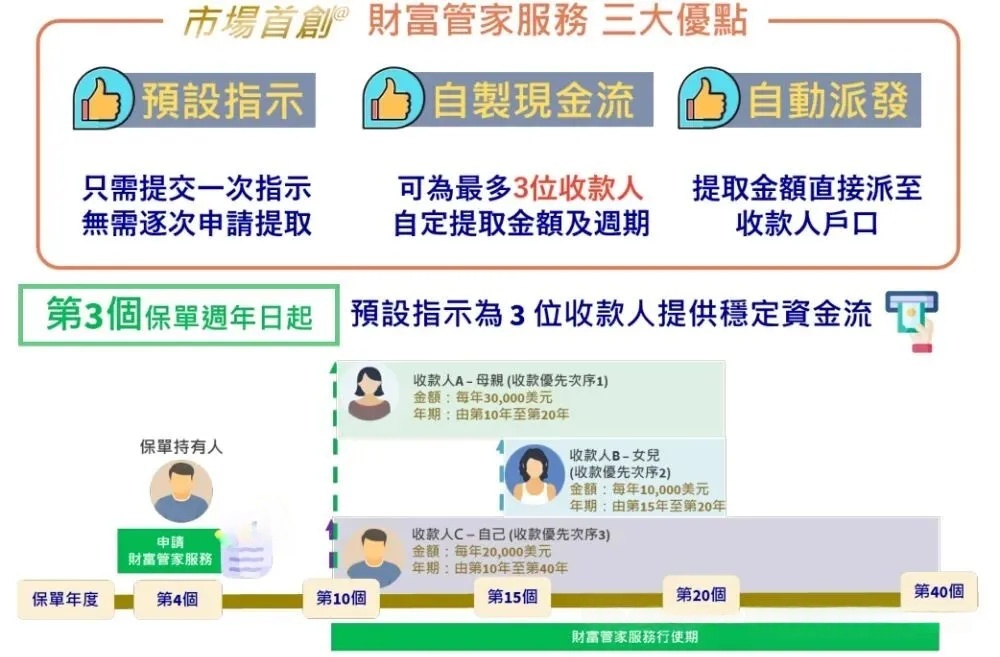

財富管家:第3個保單周年日起,可為最多3位收款人預設穩定資金流。

此外,保單拆分第一個周年日起即可不限次數行使;9種貨幣0手續費自由轉換;60歲前身故額外賠付30%(行業通常5%)。

適用場景:跨境資產配置、子女教育金、養老金補充、家族信托傳承。

低保證高分紅,安盛憑什么讓人放心?

回到開頭的瑕疵——保證收益低,分紅能兌現嗎?

這要看公司實力。

安盛是全球最大的保險集團,1817年成立,穩健發展200多年。資產規模6840億,差不多是友邦、保誠、永明加起來的總和。世界G20評選的9家"大而不能倒"保險公司之一。

償付能力充足率227%,標普AA-、穆迪Aa3、惠譽AA。

2025年公布35款產品,平均分紅實現率95%。14款分紅時間超10年的產品,10年+保單分紅實現率82%。

香港保險的保證部分收益都只占極小部分,更重要的是公司的分紅實現率和投資能力。

別等匯率破7才想起換美元。2025年上半年貨物貿易人民幣收付金額達6.4萬億元,占比升至28%歷史峰值,人民幣國際化加速。港險作為離岸美元資產,天然具備分散人民幣資產風險的功能。

結論:瑕疵影響誰?適合誰?

若你更看重分紅潛力而非保底收益,且能接受長線投資周期,「盛利2」的瑕疵影響有限。

港險配置的核心從來不是追逐爆款,而是基于自身風險承受能力、財務目標和時間跨度的理性匹配。

在選擇任何產品前,了解其底層邏輯、看清其設計特點,才能做出真正適合自己的決策。

大賀說點心里話

看完產品分析,你可能還想知道:怎么買最劃算?有沒有什么信息差?

官方

官方

0

0 粵公網安備 44030502000945號

粵公網安備 44030502000945號